ЬЦЩН

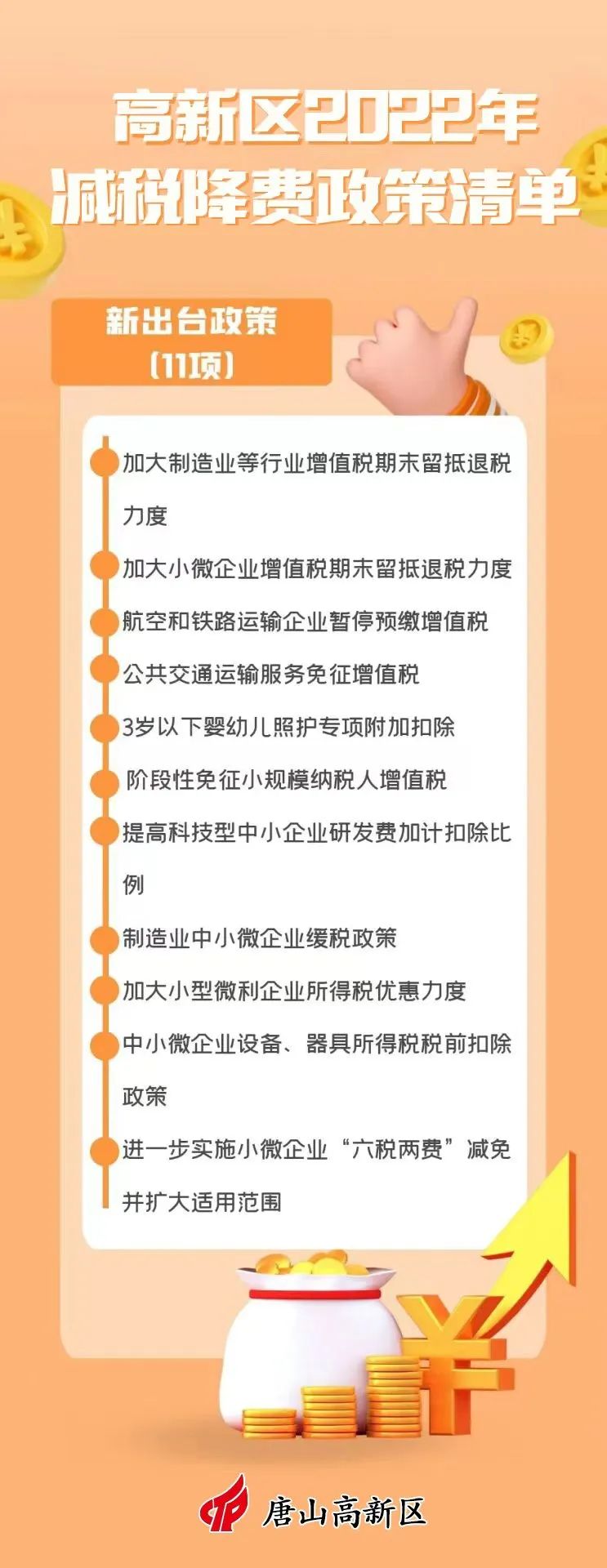

ЮЊШЋУцТфЪЕжабыЁЂЪЁМѕЫАНЕЗбОіВпВПЪ№ЃЌМЬајзіКУЁАСљЮШЁБЁЂЁАСљБЃЁБЙЄзїЃЌдњЪЕЭЦНјИќДѓСІЖШзщКЯЪНМѕЫАНЕЗбеўВпТфЪЕТфЕиЃЌШЗБЃИїЯюМѕИКчЃРЇеўВпДыЪЉжБДяЪаГЁжїЬхЃЌв§ЕМЦѓвЕгУзугУКУМѕЫАНЕЗбеўВпЃЌИпаТЧјЪсРэСЫ2019ФъвдРДЕФжабыКЭЮвЪЁГіЬЈЕФМѕЫАНЕЗбеўВпЃЌБржЦСЫЁЖ2022ФъМѕЫАНЕЗбеўВпЧхЕЅЁЗЃЌЦфжаЃК2022ФъаТГіЬЈеўВп11ЯюЁЂ2022ФъеЙЦкеўВп4ЯюЁЂ2019ФъвдРДЯжаагааЇеўВп31ЯюЁЃ

2022ФъМѕЫАНЕЗбеўВпЧхЕЅ

ЃЈ2022Фъ4дТЃЉ

вЛЁЂ2022ФъаТГіЬЈеўВпЃЈ11ЯюЃЉ

1. МгДѓжЦдьвЕЕШаавЕдіжЕЫАЦкФЉСєЕжЭЫЫАСІЖШ

ЁОЯэЪмжїЬхЁП

ЁАжЦдьвЕЁБЁАПЦбЇбаОПКЭММЪѕЗўЮёвЕЁБЁАЕчСІЁЂШШСІЁЂШМЦјМАЫЎЩњВњКЭЙЉгІвЕЁБЁАШэМўКЭаХЯЂММЪѕЗўЮёвЕЁБЁАЩњЬЌБЃЛЄКЭЛЗОГжЮРэвЕЁБКЭЁАНЛЭЈдЫЪфЁЂВжДЂКЭгЪеўвЕЁБЕШ6ИіаавЕЃЈвдЯТМђГЦЁАжЦдьвЕЕШаавЕЁБЃЉЁЃ

ЁОгХЛнФкШнЁП

ЃЈ1ЃЉЗћКЯЬѕМўЕФжЦдьвЕЕШаавЕЃЌПЩвдзд2022Фъ4дТФЩЫАЩъБЈЦкЦ№ЯђжїЙмЫАЮёЛњЙиЩъЧыЭЫЛЙдіСПСєЕжЫАЖюЁЃ

ЃЈ2ЃЉЗћКЯЬѕМўЕФжЦдьвЕЕШаавЕжааЭЦѓвЕЃЌПЩвдзд2022Фъ7дТФЩЫАЩъБЈЦкЦ№ЯђжїЙмЫАЮёЛњЙиЩъЧывЛДЮадЭЫЛЙДцСПСєЕжЫАЖюЃЛ

ЃЈ3ЃЉЗћКЯЬѕМўЕФжЦдьвЕЕШаавЕДѓаЭЦѓвЕЃЌПЩвдзд2022Фъ10дТФЩЫАЩъБЈЦкЦ№ЯђжїЙмЫАЮёЛњЙиЩъЧывЛДЮадЭЫЛЙДцСПСєЕжЫАЖюЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВП ЫАЮёзмОжЙигкНјвЛВНМгДѓдіжЕЫАЦкФЉСєЕжЭЫЫАеўВпЪЕЪЉСІЖШЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2022ФъЕк14КХЃЉ

2. МгДѓаЁЮЂЦѓвЕдіжЕЫАЦкФЉСєЕжЭЫЫАСІЖШ

ЁОЯэЪмжїЬхЁП

аЁЮЂЦѓвЕЃЈКЌИіЬхЙЄЩЬЛЇЃЉ

ЁОгХЛнФкШнЁП

ЃЈ1ЃЉЗћКЯЬѕМўЕФаЁЮЂЦѓвЕЃЌПЩвдзд2022Фъ4дТФЩЫАЩъБЈЦкЦ№ЯђжїЙмЫАЮёЛњЙиЩъЧыЭЫЛЙдіСПСєЕжЫАЖюЁЃ

ЃЈ2ЃЉЗћКЯЬѕМўЕФЮЂаЭЦѓвЕЃЌПЩвдзд2022Фъ4дТФЩЫАЩъБЈЦкЦ№ЯђжїЙмЫАЮёЛњЙиЩъЧывЛДЮадЭЫЛЙДцСПСєЕжЫАЖюЁЃ

ЃЈ3ЃЉЗћКЯЬѕМўЕФаЁаЭЦѓвЕЃЌПЩвдзд2022Фъ5дТФЩЫАЩъБЈЦкЦ№ЯђжїЙмЫАЮёЛњЙиЩъЧывЛДЮадЭЫЛЙДцСПСєЕжЫАЖюЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВП ЫАЮёзмОжЙигкНјвЛВНМгДѓдіжЕЫАЦкФЉСєЕжЭЫЫАеўВпЪЕЪЉСІЖШЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2022ФъЕк14КХЃЉ

3. КНПеКЭЬњТЗдЫЪфЦѓвЕднЭЃдЄНЩдіжЕЫА

ЁОЯэЪмжїЬхЁП

КНПеКЭЬњТЗдЫЪфЦѓвЕ

ЁОгХЛнФкШнЁП

зд2022Фъ1дТ1ШежС2022Фъ12дТ31ШеЃЌКНПеКЭЬњТЗдЫЪфЦѓвЕЗжжЇЛњЙЙднЭЃдЄНЩдіжЕЫАЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВП ЫАЮёзмОжЙигкДйНјЗўЮёвЕСьгђРЇФбаавЕчЃРЇЗЂеЙгаЙидіжЕЫАеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2022ФъЕк11КХЃЉ

4. ЙЋЙВНЛЭЈдЫЪфЗўЮёУтеїдіжЕЫА

ЁОЯэЪмжїЬхЁП

ЙЋЙВНЛЭЈдЫЪфЗўЮёЦѓвЕ

ЁОгХЛнФкШнЁП

зд2022Фъ1дТ1ШежС2022Фъ12дТ31ШеЃЌЖдФЩЫАШЫЬсЙЉЙЋЙВНЛЭЈдЫЪфЗўЮёШЁЕУЕФЪеШыЃЌУтеїдіжЕЫАЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВП ЫАЮёзмОжЙигкДйНјЗўЮёвЕСьгђРЇФбаавЕчЃРЇЗЂеЙгаЙидіжЕЫАеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2022ФъЕк11КХЃЉ

5. 3ЫъвдЯТгЄгзЖљееЛЄзЈЯюИНМгПлГ§

ЁОЯэЪмжїЬхЁП

3ЫъвдЯТгЄгзЖљЕФИИФИЛђМрЛЄШЫ

ЁОгХЛнФкШнЁП

зд2022Фъ1дТ1ШеЦ№ЃЌФЩЫАШЫееЛЄ3ЫъвдЯТгЄгзЖљзгХЎЕФЯрЙижЇГіЃЌАДееУПИігЄгзЖљУПдТ1000дЊЕФБъзМЖЈЖюПлГ§ЁЃ

ЁОеўВпвРОнЁП

ЁЖЙњЮёдКЙигкЩшСЂ3ЫъвдЯТгЄгзЖљееЛЄИіШЫЫљЕУЫАзЈЯюИНМгПлГ§ЕФЭЈжЊЁЗЃЈЙњЗЂЁВ2022ЁГ8КХЃЉ

6. НзЖЮадУтеїаЁЙцФЃФЩЫАШЫдіжЕЫА

ЁОЯэЪмжїЬхЁП

діжЕЫАаЁЙцФЃФЩЫАШЫ

ЁОгХЛнФкШнЁП

зд2022Фъ4дТ1ШежС2022Фъ12дТ31ШеЃЌдіжЕЫАаЁЙцФЃФЩЫАШЫЪЪгУ3%еїЪеТЪЕФгІЫАЯњЪлЪеШыЃЌУтеїдіжЕЫАЃЛЪЪгУ3%дЄеїТЪЕФдЄНЩдіжЕЫАЯюФПЃЌднЭЃдЄНЩдіжЕЫАЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВП ЫАЮёзмОжЙигкЖддіжЕЫАаЁЙцФЃФЩЫАШЫУтеїдіжЕЫАЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2022ФъЕк15КХЃЉ

7. ЬсИпПЦММаЭжааЁЦѓвЕбаЗЂЗбМгМЦПлГ§БШР§

ЁОЯэЪмжїЬхЁП

ПЦММаЭжааЁЦѓвЕ

ЁОгХЛнФкШнЁП

ПЦММаЭжааЁЦѓвЕПЊеЙбаЗЂЛюЖЏжаЪЕМЪЗЂЩњЕФбаЗЂЗбгУЃЌЮДаЮГЩЮоаЮзЪВњМЦШыЕБЦкЫ№вцЕФЃЌдкАДЙцЖЈОнЪЕПлГ§ЕФЛљДЁЩЯЃЌзд2022Фъ1дТ1ШеЦ№ЃЌдйАДееЪЕМЪЗЂЩњЖюЕФ100%дкЫАЧАМгМЦПлГ§ЃЛаЮГЩЮоаЮзЪВњЕФЃЌзд2022Фъ1дТ1ШеЦ№ЃЌАДееЮоаЮзЪВњГЩБОЕФ200%дкЫАЧАЬЏЯњЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВП ЫАЮёзмОж ПЦММВПЙигкНјвЛВНЬсИпПЦММаЭжааЁЦѓвЕбаЗЂЗбгУЫАЧАМгМЦПлГ§БШР§ЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОж ПЦММВПЙЋИц2022ФъЕк16КХЃЉ

8. жЦдьвЕжааЁЮЂЦѓвЕЛКЫАеўВп

ЁОЯэЪмжїЬхЁП

жЦдьвЕжааЁЮЂЦѓвЕ

ЁОгХЛнФкШнЁП

жЦдьвЕжааЁЮЂЦѓвЕЃЈКЌИіШЫЖРзЪЦѓвЕЁЂКЯЛяЦѓвЕЁЂИіЬхЙЄЩЬЛЇЃЉ2021ФъЕкЫФМОЖШЁЂ2022ФъЕквЛМОЖШЁЂЕкЖўМОЖШВПЗжЫАЗбПЩбгЛКНЩФЩЃЌбгЛКЕФЦкЯоЮЊ6ИідТЁЃЦфжаЃЌжЦдьвЕжааЭЦѓвЕПЩЛКНЩЙЋИцЙцЖЈИїЯюЫАЗбЕФ50%ЃЌжЦдьвЕаЁЮЂЦѓвЕПЩЛКНЩЙЋИцЙцЖЈЕФШЋВПЫАЗбЁЃ

ЁОеўВпвРОнЁП

ЁЖЙњМвЫАЮёзмОж ВЦеўВПЙигкбгајЪЕЪЉжЦдьвЕжааЁЮЂЦѓвЕбгЛКНЩФЩВПЗжЫАЗбгаЙиЪТЯюЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОж ВЦеўВПЙЋИц2022ФъЕк2КХЃЉ

9. МгДѓаЁаЭЮЂРћЦѓвЕЫљЕУЫАгХЛнСІЖШ

ЁОЯэЪмжїЬхЁП

ЗћКЯеўВпЙцЖЈЕФаЁаЭЮЂРћЦѓвЕ

ЁОгХЛнФкШнЁП

зд2022Фъ1дТ1ШежС2024Фъ12дТ31ШеЃЌЖдаЁаЭЮЂРћЦѓвЕФъгІФЩЫАЫљЕУЖюГЌЙ§100ЭђдЊЕЋВЛГЌЙ§300ЭђдЊЕФВПЗжЃЌМѕАД25%МЦШыгІФЩЫАЫљЕУЖюЃЌАД20%ЕФЫАТЪНЩФЩЦѓвЕЫљЕУЫАЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВП ЫАЮёзмОжЙигкНјвЛВНЪЕЪЉаЁЮЂЦѓвЕЫљЕУЫАгХЛнеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2022ФъЕк13КХЃЉ

10. жааЁЮЂЦѓвЕЩшБИЁЂЦїОпЫљЕУЫАЫАЧАПлГ§еўВп

ЁОЯэЪмжїЬхЁП

ЗћКЯЬѕМўЕФжааЁЮЂЦѓвЕ

ЁОгХЛнФкШнЁП

жааЁЮЂЦѓвЕдк2022Фъ1дТ1ШежС2022Фъ12дТ31ШеЦкМфаТЙКжУЕФЩшБИЁЂЦїОпЃЌЕЅЮЛМлжЕдк500ЭђдЊвдЩЯЕФЃЌАДееЕЅЮЛМлжЕЕФвЛЖЈБШР§зддИбЁдёдкЦѓвЕЫљЕУЫАЫАЧАПлГ§ЁЃЦфжаЃЌЦѓвЕЫљЕУЫАЗЈЪЕЪЉЬѕР§ЙцЖЈзюЕЭелОЩФъЯоЮЊ3ФъЕФЩшБИЦїОпЃЌЕЅЮЛМлжЕЕФ100%ПЩдкЕБФъвЛДЮадЫАЧАПлГ§ЃЛзюЕЭелОЩФъЯоЮЊ4ФъЁЂ5ФъЁЂ10ФъЕФЃЌЕЅЮЛМлжЕЕФ50%ПЩдкЕБФъвЛДЮадЫАЧАПлГ§ЃЌЦфгр50%АДЙцЖЈдкЪЃгрФъЖШМЦЫуелОЩНјааЫАЧАПлГ§ЁЃ

ЦѓвЕбЁдёЪЪгУЩЯЪіеўВпЕБФъВЛзуПлГ§аЮГЩЕФПїЫ№ЃЌПЩдквдКѓ5ИіФЩЫАФъЖШНсзЊУжВЙЃЌЯэЪмЦфЫћбгГЄПїЫ№НсзЊФъЯоеўВпЕФЦѓвЕПЩАДЯжааЙцЖЈжДааЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВП ЫАЮёзмОжЙигкжааЁЮЂЦѓвЕЩшБИЦїОпЫљЕУЫАЫАЧАПлГ§гаЙиеўВпЕФЙЋИцЁЗЃЈВЦеўВПЙњМвЫАЮёзмОжЙЋИц2022ФъЕк12КХЃЉ

11.НјвЛВНЪЕЪЉаЁЮЂЦѓвЕЁАСљЫАСНЗбЁБМѕУтВЂРЉДѓЪЪгУЗЖЮЇ

ЁОЯэЪмжїЬхЁП

діжЕЫАаЁЙцФЃФЩЫАШЫЁЂаЁаЭЮЂРћЦѓвЕКЭИіЬхЙЄЩЬЛЇ

ЁОгХЛнФкШнЁП

2022Фъ1дТ1ШежС2024Фъ12дТ31ШеЃЌЖддіжЕЫАаЁЙцФЃФЩЫАШЫЁЂаЁаЭЮЂРћЦѓвЕКЭИіЬхЙЄЩЬЛЇАДее50%ЕФЫАЖюЗљЖШМѕеїзЪдДЫАЃЈВЛКЌЫЎзЪдДЫАЃЉЁЂГЧЪаЮЌЛЄНЈЩшЫАЁЂЗПВњЫАЁЂГЧеђЭСЕиЪЙгУЫАЁЂгЁЛЈЫАЃЈВЛКЌжЄШЏНЛвзгЁЛЈЫАЃЉЁЂИћЕиеМгУЫАКЭНЬг§ЗбИНМгЁЂЕиЗННЬг§ИНМгЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВП ЫАЮёзмОжЙигкНјвЛВНЪЕЪЉаЁЮЂЦѓвЕЁАСљЫАСНЗбЁБМѕУтеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2022ФъЕк10КХЃЉ

ЁЖКгББЪЁВЦеўЬќ ЙњМвЫАЮёзмОжКгББЪЁЫАЮёОжЙигкНјвЛВНТфЪЕаЁЮЂЦѓвЕЁАСљЫАСНЗбЁБМѕУтеўВпЕФЭЈжЊЁЗЃЈМНВЦЫАЁВ2022ЁГ9КХЃЉ

ЖўЁЂ2022ФъеЙЦкеўВпЃЈ14ЯюЃЉ

1.ЩњВњадЗўЮёвЕФЩЫАШЫНјЯюЫАЖюМгМЦЕжМѕ

ЁОЯэЪмжїЬхЁП

ЩњВњадЗўЮёвЕФЩЫАШЫ

ЁОгХЛнФкШнЁП

2019Фъ4дТ1ШежС2022Фъ12дТ31ШеЃЌдЪаэЩњВњадЗўЮёвЕФЩЫАШЫАДееЕБЦкПЩЕжПлНјЯюЫАЖюМгМЦ10%ЃЌЕжМѕгІФЩЫАЖюЁЃЩњВњадЗўЮёвЕФЩЫАШЫЪЧжИЬсЙЉгЪеўЗўЮёЁЂЕчаХЗўЮёЁЂЯжДњЗўЮёШЁЕУЕФЯњЪлЖюеМШЋВПЯњЪлЖюЕФБШжиГЌЙ§50%ЕФФЩЫАШЫЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВП ЫАЮёзмОж КЃЙизмЪ№ЙигкЩюЛЏдіжЕЫАИФИягаЙиеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОж КЃЙизмЪ№ЙЋИц2019ФъЕк39КХЃЉ

ЁЖВЦеўВП ЫАЮёзмОжЙигкДйНјЗўЮёвЕСьгђРЇФбаавЕчЃРЇЗЂеЙгаЙидіжЕЫАеўВпЕФЙЋИцВЦеўВПЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2022ФъЕк11КХЃЉ

2.ЩњЛюадЗўЮёвЕФЩЫАШЫНјЯюЫАЖюМгМЦЕжМѕ

ЁОЯэЪмжїЬхЁП

ЩњЛюадЗўЮёвЕФЩЫАШЫ

ЁОгХЛнФкШнЁП

2019Фъ10дТ1ШежС2022Фъ12дТ31ШеЃЌдЪаэЩњЛюадЗўЮёвЕФЩЫАШЫАДееЕБЦкПЩЕжПлНјЯюЫАЖюМгМЦ15%ЃЌЕжМѕгІФЩЫАЖюЁЃЩњЛюЗўЮёвЕАќРЈЮФЛЏЬхг§ЁЂНЬг§вНСЦЁЂТУгЮгщРжЁЂВЭвћзЁЫоЁЂОгУёШеГЃЗўЮёКЭЦфЫћЩњЛюЗўЮёЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВП ЫАЮёзмОжЙигкУїШЗЩњЛюадЗўЮёвЕдіжЕЫАМгМЦЕжМѕеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2019ФъЕк87КХЃЉ

ЁЖВЦеўВП ЫАЮёзмОжЙигкДйНјЗўЮёвЕСьгђРЇФбаавЕчЃРЇЗЂеЙгаЙидіжЕЫАеўВпЕФЙЋИцВЦеўВПЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2022ФъЕк11КХЃЉ

3.бгајЪЉааШЋФъвЛДЮадНБН№ЕШИіШЫЫљЕУЫАгХЛн

ЁОЯэЪмжїЬхЁП

ИіШЫЫљЕУЫАФЩЫАШЫ

ЁОгХЛнФкШнЁП

ЃЈ1ЃЉОгУёШЁЕУШЋФъвЛДЮадНБН№ЃЌЗћКЯЙцЖЈЕФЃЌ2023Фъ12дТ31ШеЧАПЩвдбЁдёВЛВЂШыЕБФъзлКЯЫљЕУЃЌвдШЋФъвЛДЮадНБН№ЪеШыГ§вд12дТЕУЕНЕФЪ§ЖюЃЌАДееЫАТЪБэЕЅЖРМЦЫуФЩЫАЁЃ

ЃЈ2ЃЉбгајЪЕЪЉЭтМЎИіШЫНђВЙЬљЁЂжабыЦѓвЕИКд№ШЫШЮЦкМЄРјЕЅЖРМЦЫАЕШгХЛнеўВпжС2023Фъ12дТ31ШеЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВП ЫАЮёзмОжЙигкИіШЫЫљЕУЫАЗЈаоИФКѓгаЙигХЛнеўВпЯЮНгЮЪЬтЕФЭЈжЊЁЗЃЈВЦЫАЁВ2018ЁГ164КХЃЉ

ЁЖВЦеўВП ЫАЮёзмОжЙигкбгајЪЕЪЉШЋФъвЛДЮадНБН№ЕШИіШЫЫљЕУЫАгХЛнеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2021ФъЕк42КХЃЉ

ЁЖВЦеўВП ЫАЮёзмОжЙигкбгајЪЕЪЉЭтМЎИіШЫНђВЙЬљЕШгаЙиИіШЫЫљЕУЫАгХЛнеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2021ФъЕк43КХЃЉ

4.бгајЪЉааИіЫАЛуЫуЧхНЩеўВп

ЁОЯэЪмжїЬхЁП

ИіШЫЫљЕУЫАФЩЫАШЫ

ЁОгХЛнФкШнЁП

2019Фъ1дТ1ШежС2023Фъ12дТ31ШеЃЌМЬајЖдФъЪеШыВЛГЌЙ§12ЭђдЊЧвашВЙЫАЛђФъЖШЛуЫуВЙЫАЖюВЛГЌЙ§400дЊЕФУтгшВЙЫАЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВП ЫАЮёзмОжЙигкИіШЫЫљЕУЫАзлКЯЫљЕУЛуЫуЧхНЩЩцМАгаЙиеўВпЮЪЬтЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2019ФъЕк94КХЃЉ

ЁЖВЦеўВП ЫАЮёзмОжЙигкбгајЪЕЪЉШЋФъвЛДЮадНБН№ЕШИіШЫЫљЕУЫАгХЛнеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2021ФъЕк42КХЃЉ

5.ЩЯЪаЙЋЫОЙЩШЈМЄРјЕЅЖРМЦЫАеўВп

ЁОЯэЪмжїЬхЁП

ИіШЫЫљЕУЫАФЩЫАШЫ

ЁОгХЛнФкШнЁП

2019Фъ1дТ1ШежС2022Фъ12дТ31ШеЃЌОгУёИіШЫШЁЕУЙЩЦБЦкШЈЁЂЙЩЦБдіжЕШЈЁЂЯожЦадЙЩЦБЁЂЙЩШЈНБРјЕШЙЩШЈМЄРјЃЌЗћКЯЙцЖЈЕФЃЌВЛВЂШыЕБФъзлКЯЫљЕУЃЌШЋЖюЕЅЖРЪЪгУзлКЯЫљЕУЫАТЪБэЃЌМЦЫуФЩЫАЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВП ЫАЮёзмОжЙигкИіШЫЫљЕУЫАЗЈаоИФКѓгаЙигХЛнеўВпЯЮНгЮЪЬтЕФЭЈжЊЁЗЃЈВЦЫАЁВ2018ЁГ164КХЃЉ

ЁЖВЦеўВП ЫАЮёзмОжЙигкбгајЪЕЪЉШЋФъвЛДЮадНБН№ЕШИіШЫЫљЕУЫАгХЛнеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2021ФъЕк42КХЃЉ

6. ПЦММЦѓвЕЗѕЛЏЦїЁЂДѓбЇПЦММдАЁЂжкДДПеМфУтеїдіжЕЫАЕШеўВп

ЁОЯэЪмжїЬхЁП

ЗћКЯЬѕМўЕФПЦММЦѓвЕЗѕЛЏЦїЁЂДѓбЇПЦММдАКЭжкДДПеМфЦѓвЕ

ЁОгХЛнФкШнЁП

2019Фъ1дТ1ШежС2023Фъ12дТ31ШеЃЌУтеїЗћКЯЬѕМўЕФПЦММЦѓвЕЗѕЛЏЦїЁЂДѓбЇПЦММдАКЭжкДДПеМфЗѕЛЏЗўЮёдіжЕЫАЃЌЖдЦфздгУМАЬсЙЉИјдкЗѕЖдЯѓЪЙгУЕФЗПВњЁЂЭСЕиУтеїЗПВњЫАКЭГЧеђЭСЕиЪЙгУЫАЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВП ЫАЮёзмОж ПЦММВП НЬг§ВПЙигкПЦММЦѓвЕЗѕЛЏЦї ДѓбЇПЦММдАКЭжкДДПеМфЫАЪееўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2018ЁГ120КХЃЉ

ЁЖВЦеўВП ЫАЮёзмОжЙигкбгГЄВПЗжЫАЪегХЛнеўВпжДааЦкЯоЕФЙЋИцЁЗЃЈВЦеўВП ЙњМвЫАЮёзмОжЙЋИц2022ФъЕк4КХЃЉ

7. бгајжДааДДвЕЭЖзЪЦѓвЕКЭЬьЪЙЭЖзЪИіШЫЭЖзЪГѕДДПЦММаЭЦѓвЕгаЙиеўВпЬѕМў

ЁОЯэЪмжїЬхЁП

ЙЋЫОжЦДДвЕЭЖзЪЦѓвЕЁЂгаЯоКЯЛяжЦДДвЕЭЖзЪЦѓвЕЁЂЬьЪЙЭЖзЪИіШЫ

ЁОгХЛнФкШнЁП

зд2022Фъ1дТ1ШежС2023Фъ12дТ31ШеЁЃ

ЃЈвЛЃЉЙЋЫОжЦДДвЕЭЖзЪЦѓвЕВЩШЁЙЩШЈЭЖзЪЗНЪНжБНгЭЖзЪгкжжзгЦкЁЂГѕДДЦкПЦММаЭЦѓвЕТњ2ФъЕФЃЌПЩвдАДееЭЖзЪЖюЕФ70%дкЙЩШЈГжгаТњ2ФъЕФЕБФъЕжПлИУЙЋЫОжЦДДвЕЭЖзЪЦѓвЕЕФгІФЩЫАЫљЕУЖюЃЛЕБФъВЛзуЕжПлЕФЃЌПЩдквдКѓФъЖШНсзЊЕжПлЁЃ

ЃЈЖўЃЉгаЯоКЯЛяжЦДДвЕЭЖзЪЦѓвЕВЩШЁЙЩШЈЭЖзЪЗНЪНжБНгЭЖзЪгкГѕДДПЦММаЭЦѓвЕТњ2ФъЕФЃЌИУКЯЛяДДЭЖЦѓвЕЕФКЯЛяШЫЗжБ№АДвдЯТЗНЪНДІРэЃК

1.ЗЈШЫКЯЛяШЫПЩвдАДееЖдГѕДДПЦММаЭЦѓвЕЭЖзЪЖюЕФ70%ЕжПлЗЈШЫКЯЛяШЫДгКЯЛяДДЭЖЦѓвЕЗжЕУЕФЫљЕУЃЛЕБФъВЛзуЕжПлЕФЃЌПЩвддквдКѓФъЖШНсзЊЕжПлЁЃ

2.ИіШЫКЯЛяШЫПЩвдАДееЖдГѕДДПЦММаЭЦѓвЕЭЖзЪЖюЕФ70%ЕжПлИіШЫКЯЛяШЫДгКЯЛяДДЭЖЦѓвЕЗжЕУЕФОгЊЫљЕУЃЛЕБФъВЛзуЕжПлЕФЃЌПЩвддквдКѓФЩЫАФъЖШНсзЊЕжПлЁЃ

ЃЈШ§ЃЉЬьЪЙЭЖзЪИіШЫВЩШЁЙЩШЈЭЖзЪЗНЪНжБНгЭЖзЪгкГѕДДПЦММаЭЦѓвЕТњ2ФъЕФЃЌПЩвдАДееЭЖзЪЖюЕФ70%ЕжПлзЊШУИУГѕДДПЦММаЭЦѓвЕЙЩШЈШЁЕУЕФгІФЩЫАЫљЕУЖюЃЛЕБЦкВЛзуЕжПлЕФЃЌПЩвддквдКѓШЁЕУзЊШУИУГѕДДПЦММаЭЦѓвЕЙЩШЈЕФгІФЩЫАЫљЕУЖюЪБНсзЊЕжПлЁЃ

ЖдгкГѕДДПЦММаЭЦѓвЕашЗћКЯЕФЬѕМўЃЌДгвЕШЫЪ§ВЛГЌЙ§300ШЫЁЂзЪВњзмЖюКЭФъЯњЪлЪеШыОљВЛГЌЙ§5000ЭђдЊжДааЁЃВЦЫАЁВ2018ЁГ55КХЙцЖЈЕФЦфЫћЬѕМўВЛБфЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВП ЫАЮёзмОжЙигкДДвЕЭЖзЪЦѓвЕКЭЬьЪЙЭЖзЪИіШЫгаЙиЫАЪееўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2018ЁГ55КХЃЉ

ЁЖВЦеўВП ЫАЮёзмОжЙигкбгајжДааДДвЕЭЖзЪЦѓвЕКЭЬьЪЙЭЖзЪИіШЫЭЖзЪГѕДДПЦММаЭЦѓвЕгаЙиеўВпЬѕМўЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2022ФъЕк6КХЃЉ

8. ЭЫвлЪПБјДДвЕОЭвЕгХЛнеўВп

ЁОЯэЪмжїЬхЁП

ЭЫвлЪПБјМАеагУЭЫвлЪПБјЕФЦѓвЕ

ЁОгХЛнФкШнЁП

2019Фъ1дТ1ШежС2023Фъ12дТ31ШеЃЌзджїОЭвЕЭЫвлЪПБјДгЪТИіЬхОгЊЕФЃЌдк3ФъФкАДУПЛЇУПФъ14400дЊЮЊЯоЖювРДЮПлМѕЦфЕБФъЪЕМЪгІНЩФЩЕФдіжЕЫАЕШЫАЗбЁЃЦѓвЕеагУзджїОЭвЕЭЫвлЪПБјЃЌдк3ФъФкУПШЫУПФъАД9000дЊЖЈЖювРДЮПлМѕдіжЕЫАЕШЫАЗбЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВП ЫАЮёзмОж ЭЫвлОќШЫВПЙигкНјвЛВНЗіГжзджїОЭвЕЭЫвлЪПБјДДвЕОЭвЕгаЙиЫАЪееўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2019ЁГ21КХЃЉ

ЁЖКгББЪЁВЦеўЬќЕШШ§ВПУХЙигкНјвЛВНЗіГжзджїОЭвЕЭЫвлЪПБјДДвЕОЭвЕгаЙиЫАЪееўВпЕФЭЈжЊЁЗЃЈМНВЦЫАЁВ2019ЁГ23КХЃЉ

ЁЖВЦеўВП ЫАЮёзмОжЙигкбгГЄВПЗжЫАЪегХЛнеўВпжДааЦкЯоЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2022ФъЕк4КХЃЉ

ЁЖКгББЪЁВЦеўЬќЕШШ§ВПУХЙигкбгајжДааЗіГжзджїОЭвЕЭЫвлЪПБјДДвЕОЭвЕгаЙиЫАЪееўВпЕФЭЈжЊЁЗМНВЦЫАЁВ2022ЁГ6КХ

9. ЗћКЯЬѕМўЕФХЉВњЦЗХњЗЂЪаГЁЁЂХЉУГЪаГЁднУтеїЪеЗПВњЫАКЭГЧеђЭСЕиЪЙгУЫА

ЁОЯэЪмжїЬхЁП

ХЉВњЦЗХњЗЂЪаГЁЁЂХЉУГЪаГЁ

ЁОгХЛнФкШнЁП

2019Фъ1дТ1ШежС2023Фъ12дТ31ШеЃЌЖдХЉВњЦЗХњЗЂЪаГЁЁЂХЉУГЪаГЁзЈУХгУгкОгЊХЉВњЦЗЕФЗПВњЁЂЭСЕиЃЌднУтеїЪеЗПВњЫАКЭГЧеђЭСЕиЪЙгУЫАЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВП ЫАЮёзмОжЙигкМЬајЪЕааХЉВњЦЗХњЗЂЪаГЁ ХЉУГЪаГЁЗПВњЫА ГЧеђЭСЕиЪЙгУЫАгХЛнеўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2019ЁГ12КХЃЉ

ЁЖВЦеўВП ЫАЮёзмОжЙигкбгГЄВПЗжЫАЪегХЛнеўВпжДааЦкЯоЕФЙЋИцЁЗЃЈВЦеўВП ЙњМвЫАЮёзмОжЙЋИц2022ФъЕк4КХЃЉ

10. ЗћКЯЬѕМўЕФГЧЪаЙЋНЛЁЂПЭдЫЁЂЙьЕРНЛЭЈдЫгЊгУЕиднУтеїГЧеђЭСЕиЪЙгУЫА

ЁОЯэЪмжїЬхЁП

ГЧЪаЙЋНЛеОГЁЁЂЕРТЗПЭдЫеОГЁЁЂГЧЪаЙьЕРНЛЭЈЯЕЭГ

ЁОгХЛнФкШнЁП

2019Фъ1дТ1ШежС2023Фъ12дТ31ШеЃЌЖдГЧЪаЙЋНЛЁЂПЭдЫЁЂЙьЕРНЛЭЈдЫгЊгУЕиЃЌУтеїГЧеђЭСЕиЪЙгУЫАЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВП ЫАЮёзмОжЙигкМЬајЖдГЧЪаЙЋНЛеОГЁЕРТЗПЭдЫеОГЁЁЂГЧЪаЙьЕРНЛЭЈЯЕЭГМѕУтГЧеђЭСЕиЪЙгУЫАгХЛнеўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2019ЁГ11КХЃЉ

ЁЖВЦеўВП ЫАЮёзмОжЙигкбгГЄВПЗжЫАЪегХЛнеўВпжДааЦкЯоЕФЙЋИцЁЗЃЈВЦеўВП ЙњМвЫАЮёзмОжЙЋИц2022ФъЕк4КХЃЉ

11. ВЮМгвпЧщЗРжЮЙЄзїЕФвНЮёШЫдБКЭЗРвпЙЄзїепШЁЕУЕФЯрЙиВЙжњКЭНБН№УтеїИіШЫЫљЕУЫА

ЁОЯэЪмжїЬхЁП

впЧщЗРжЮЙЄзїЕФвНЮёШЫдБКЭЗРвпЙЄзїеп

ЁОгХЛнФкШнЁП

2020Фъ1дТ1ШежС2023Фъ12дТ31ШеЃЌЖдВЮМгвпЧщЗРжЮЙЄзїЕФвНЮёШЫдБКЭЗРвпЙЄзїепАДеўИЎЙцЖЈБъзМШЁЕУЕФСйЪБадЙЄзїВЙжњКЭНБН№ЃЌУтеїИіШЫЫљЕУЫАЁЃЕЅЮЛЗЂИјИіШЫгУгкдЄЗРаТаЭЙкзДВЁЖОИаШОЕФЗЮбзЕФвЉЦЗЁЂвНСЦгУЦЗКЭЗРЛЄгУЦЗЕШЪЕЮяЃЈВЛАќРЈЯжН№ЃЉЃЌВЛМЦШыЙЄзЪЁЂаНН№ЪеШыЃЌУтеїИіШЫЫљЕУЫАЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВП ЫАЮёзмОжЙигкжЇГжаТаЭЙкзДВЁЖОИаШОЕФЗЮбзвпЧщЗРПигаЙиИіШЫЫљЕУЫАеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2020ФъЕк10КХЃЉ

ЁЖВЦеўВП ЫАЮёзмОжЙигкбгГЄВПЗжЫАЪегХЛнеўВпжДааЦкЯоЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2022ФъЕк4КХЃЉ

12. ИпаЃбЇЩњЙЋдЂУтеїЗПВњЫАгЁЛЈЫА

ЁОЯэЪмжїЬхЁП

ИпаЃбЇЩњЙЋдЂОгЊЦѓвЕ

ЁОгХЛнФкШнЁП

2019Фъ1дТ1ШежС2023Фъ12дТдТ31ШеЃЌЖдИпаЃбЇЩњЙЋдЂУтеїЗПВњЫАЃЌЖдгыИпаЃбЇЩњЧЉЖЉЕФИпаЃбЇЩњЙЋдЂзтСоКЯЭЌЃЌУтеїгЁЛЈЫАЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВП ЫАЮёзмОжЙигкИпаЃбЇЩњЙЋдЂЗПВњЫА гЁЛЈЫАеўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2019ЁГ14КХЃЉ

ЁЖВЦеўВП ЫАЮёзмОжЙигкбгГЄВПЗжЫАЪегХЛнеўВпжДааЦкЯоЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2022ФъЕк4КХЃЉ

13. ЙњМвДЂБИЩЬЦЗУтеїЗПВњЫАГЧеђЭСЕиЪЙгУЫА

ЁОЯэЪмжїЬхЁП

ЩЬЦЗДЂБИЙмРэЙЋЫОМАЦфжБЪєПт

ЁОгХЛнФкШнЁП

2019Фъ1дТ1ШежС2023Фъ12дТ31ШеЃЌЖдЗћКЯЬѕМўЕФЩЬЦЗДЂБИЙмРэЙЋЫОМАЦфжБЪєПтзЪН№еЫВОУтеїгЁЛЈЫАЃЌЖдЦфГаЕЃЩЬЦЗДЂБИвЕЮёЙ§ГЬжаЪщСЂЕФЙКЯњКЯЭЌУтеїгЁЛЈЫАЃЛЖдЦфздгУЕФГаЕЃЩЬЦЗДЂБИвЕЮёЕФЗПВњЁЂЭСЕиЃЌУтеїЗПВњЫАЁЂГЧеђЭСЕиЪЙгУЫАЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВП ЫАЮёзмОжЙигкВПЗжЙњМвДЂБИЩЬЦЗгаЙиЫАЪееўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2019ФъЕк77КХЃЉ

ЁЖВЦеўВП ЫАЮёзмОжЙигкбгајжДааВПЗжЙњМвЩЬЦЗДЂБИЫАЪегХЛнеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2022ФъЕк8КХЃЉ

14. ЗћКЯЬѕМўЕФДгЪТЮлШОЗРжЮЕФЕкШ§ЗНЦѓвЕМѕАД15%ЕФЫАТЪеїЪеЦѓвЕЫљЕУЫА

ЁОЯэЪмжїЬхЁП

ЗћКЯЬѕМўЕФДгЪТЮлШОЗРжЮЕФЕкШ§ЗНЦѓвЕ

ЁОгХЛнФкШнЁП

2019Фъ1дТ1ШеЦ№жС2023Фъ12дТ31ШеЃЌЖдЗћКЯЬѕМўЕФДгЪТЮлШОЗРжЮЕФЕкШ§ЗНЦѓвЕМѕАД15%ЕФЫАТЪеїЪеЦѓвЕЫљЕУЫАЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВП ЫАЮёзмОж ЙњМвЗЂеЙИФИяЮЏ ЩњЬЌЛЗОГВПЁЁЁЁЙигкДгЪТЮлШОЗРжЮЕФЕкШ§ЗНЦѓвЕЫљЕУЫАеўВпЮЪЬтЕФЙЋИцЁЗЃЈВЦеўВПЙЋИц2019ФъЕк60КХЃЉ

ЁЖВЦеўВП ЫАЮёзмОжЙигкбгГЄВПЗжЫАЪегХЛнеўВпжДааЦкЯоЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2022ФъЕк4КХЃЉ

Ш§ЁЂ2019ФъвдРДЯжаагааЇеўВпЃЈ31ЯюЃЉ

1. НЕЕЭдіжЕЫАЫАТЪ

ЁОЯэЪмжїЬхЁП

діжЕЫАвЛАуФЩЫАШЫ

ЁОгХЛнФкШнЁП

зд2019Фъ4дТ1ШеЦ№ЃК

ЃЈ1ЃЉНЋжЦдьвЕЕШаавЕЯжаа16%ЕФЫАТЪНЕжС13%ЃЌНЋНЛЭЈдЫЪфвЕЁЂНЈжўвЕЕШаавЕЯжаа10%ЕФЫАТЪНЕжС9%ЃЛ

ЃЈ2ЃЉФЩЫАШЫЙКНјХЉВњЦЗЃЌдЪЪгУ10%ПлГ§ТЪЕФЃЌПлГ§ТЪЕїећЮЊ9%ЁЃФЩЫАШЫЙКНјгУгкЩњВњЛђепЮЏЭаМгЙЄ13%ЫАТЪЛѕЮяЕФХЉВњЦЗЃЌАДее10%ЕФПлГ§ТЪМЦЫуНјЯюЫАЖюЃЛ

ЃЈ3ЃЉдЪЪгУ16%ЫАТЪЧвГіПкЭЫЫАТЪЮЊ16%ЕФГіПкЛѕЮяРЭЮёЃЌГіПкЭЫЫАТЪЕїећЮЊ13%ЃЛдЪЪгУ10%ЫАТЪЧвГіПкЭЫЫАТЪЮЊ10%ЕФГіПкЛѕЮяЁЂПчОГгІЫАааЮЊЃЌГіПкЭЫЫАТЪЕїећЮЊ9%ЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВП ЫАЮёзмОж КЃЙизмЪ№ЙигкЩюЛЏдіжЕЫАИФИягаЙиеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОж КЃЙизмЪ№ЙЋИц2019ФъЕк39КХЃЉ

2.НЋВЛЖЏВњЗжСНФъЕжПлИФЮЊвЛДЮадШЋЖюЕжПл

ЁОЯэЪмжїЬхЁП

діжЕЫАвЛАуФЩЫАШЫ

ЁОгХЛнФкШнЁП

зд2019Фъ4дТ1ШеЦ№ЃЌФЩЫАШЫШЁЕУВЛЖЏВњЛђепВЛЖЏВњдкНЈЙЄГЬЕФНјЯюЫАЖюВЛдйЗж2ФъЕжПлЁЃДЫЧААДееЩЯЪіЙцЖЈЩаЮДЕжПлЭъБЯЕФД§ЕжПлНјЯюЫАЖюЃЌПЩзд2019Фъ4дТЫАПюЫљЪєЦкЦ№ДгЯњЯюЫАЖюжаЕжПлЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВП ЫАЮёзмОж КЃЙизмЪ№ЙигкЩюЛЏдіжЕЫАИФИягаЙиеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОж КЃЙизмЪ№ЙЋИц2019ФъЕк39КХЃЉ

3.ЙњФкТУПЭдЫЪфЗўЮёФЩШыНјЯюЫАЖюЕжПлЗЖЮЇ

ЁОЯэЪмжїЬхЁП

діжЕЫАвЛАуФЩЫАШЫ

ЁОгХЛнФкШнЁП

зд2019Фъ4дТ1ШеЦ№ЃЌФЩЫАШЫЙКНјЙњФкТУПЭдЫЪфЗўЮёЃЌЦфНјЯюЫАЖюдЪаэДгЯњЯюЫАЖюжаЕжПлЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВП ЫАЮёзмОж КЃЙизмЪ№ЙигкЩюЛЏдіжЕЫАИФИягаЙиеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОж КЃЙизмЪ№ЙЋИц2019ФъЕк39КХЃЉ

4.діжЕЫАЦкФЉСєЕжЫАЖюЭЫЫА

ЁОЯэЪмжїЬхЁП

діжЕЫАвЛАуФЩЫАШЫ

ЁОгХЛнФкШнЁП

зд2019Фъ4дТ1ШеЦ№ЃЌЪдаадіжЕЫАЦкФЉСєЕжЫАЖюЭЫЫАжЦЖШЃЌЗћКЯЬѕМўЕФФЩЫАШЫЃЌПЩвдЯђжїЙмЫАЮёЛњЙиЩъЧыЭЫЛЙдіСПСєЕжЫАЖюЃК

Ђйзд2019Фъ4дТЫАПюЫљЪєЦкЦ№ЃЌСЌајСљИідТЃЈАДМОФЩЫАЕФЃЌСЌајСНИіМОЖШЃЉдіСПСєЕжЫАЖюОљДѓгкСуЃЌЧвЕкСљИідТдіСПСєЕжЫАЖюВЛЕЭгк50ЭђдЊЃЛ

ЂкФЩЫАаХгУЕШМЖЮЊAМЖЛђепBМЖЃЛ

ЂлЩъЧыЭЫЫАЧА36ИідТЮДЗЂЩњЦШЁСєЕжЭЫЫАЁЂГіПкЭЫЫАЛђащПЊдіжЕЫАзЈгУЗЂЦБЧщаЮЕФЃЛ

ЂмЩъЧыЭЫЫАЧА36ИідТЮДвђЭЕЫАБЛЫАЮёЛњЙиДІЗЃСНДЮМАвдЩЯЕФЃЛ

Ђнзд2019Фъ4дТ1ШеЦ№ЮДЯэЪмМДеїМДЭЫЁЂЯШеїКѓЗЕЃЈЭЫЃЉеўВпЕФЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВП ЫАЮёзмОж КЃЙизмЪ№ЙигкЩюЛЏдіжЕЫАИФИягаЙиеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОж КЃЙизмЪ№ЙЋИц2019ФъЕк39КХЃЉ

5.ИіШЫЫљЕУЫАдіМгзЈЯюИНМгПлГ§

ЁОЯэЪмжїЬхЁП

ИіШЫЫљЕУЫАФЩЫАШЫ

ЁОгХЛнФкШнЁП

зд2019Фъ1дТ1ШеЦ№ЃЌдкИіЫАУтеїЖюЬсИпжСУПдТ5000дЊЕФЛљДЁЩЯЃЌдіМгзгХЎНЬг§ЁЂМЬајНЬг§ЁЂДѓВЁвНСЦЁЂзЁЗПДћПюРћЯЂЁЂзЁЗПзтН№ЁЂЩФбјРЯШЫЕШ6ЯюзЈЯюИНМгПлГ§ЁЃ

ЁОеўВпвРОнЁП

ЁЖИіШЫЫљЕУЫАЗЈЁЗ

6.НЕЕЭжАЙЄбјРЯБЃЯеЕЅЮЛНЩЗбБШР§

ЁОЯэЪмжїЬхЁП

НЩФЩжАЙЄбјРЯБЃЯеЕФЕЅЮЛ

ЁОгХЛнФкШнЁП

зд2019Фъ5дТ1ШеЦ№жАЙЄбјРЯБЃЯеЕЅЮЛНЩЗбТЪНЕжС16%ЃЛЕїећНЩЗбЛљЪ§ЪЙгУЕФЦНОљЙЄзЪПкОЖЃЌгЩГЧеђЗЧЫНгЊЕЅЮЛОЭвЕШЫдБЦНОљЙЄзЪЕїећЮЊЗЧЫНгЊКЭЫНгЊЕЅЮЛОЭвЕШЫдБМгШЈЦНОљЙЄзЪЁЃ

ЁОеўВпвРОнЁП

ЁЖЙњЮёдКАьЙЋЬќЙигкгЁЗЂНЕЕЭЩчЛсБЃеЯЗбзлКЯЗНАИЕФЭЈжЊЁЗЃЈЙњАьЗЂЁВ2019ЁГ13КХЃЉ

ЁЖКгББЪЁШЫУёеўИЎАьЙЋЬќЙигкгЁЗЂ<КгББЪЁНЕЕЭЩчЛсБЃЯеЗбТЪЪЕЪЉЗНАИ>ЕФЭЈжЊЁЗЃЈМНеўАьзжЁВ2019ЁГ38КХЃЉ

7.ВаМВШЫОЭвЕБЃеЯН№ЪЕааНзЖЮадМѕУтеўВп

ЁОЯэЪмжїЬхЁП

ЗћКЯЬѕМўЕФгУШЫЕЅЮЛ

ЁОгХЛнФкШнЁП

зд2020Фъ1дТ1ШеЦ№жС2022Фъ12дТ31ШеЃЌВаМВШЫОЭвЕБЃеЯН№ЪЕааЗжЕЕМѕНЩеўВпЁЃЦфжаЃКгУШЫЕЅЮЛАВХХВаМВШЫОЭвЕБШР§ДяЕН1%ЃЈКЌЃЉвдЩЯЃЌЕЋЮДДяЕНЫљдкЕиЪЁЁЂзджЮЧјЁЂжБЯНЪаШЫУёеўИЎЙцЖЈБШР§ЕФЃЌАДЙцЖЈгІНЩЗбЖюЕФ50%НЩФЩВаМВШЫОЭвЕБЃеЯН№ЃЛгУШЫЕЅЮЛАВХХВаМВШЫОЭвЕБШР§дк1%вдЯТЕФЃЌАДЙцЖЈгІНЩЗбЖюЕФ90%НЩФЩВаМВШЫОЭвЕБЃеЯН№ЁЃдкжАжАЙЄШЫЪ§дк30ШЫЃЈКЌЃЉвдЯТЕФЦѓвЕЃЌднУтеїЪеВаМВШЫОЭвЕБЃеЯН№ЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВПЙигкЕїећВаМВШЫОЭвЕБЃеЯН№еїЪееўВпЕФЙЋИцЁЗЃЈВЦеўВПЙЋИц2019Ек98КХЃЉ

8.МѕУтВЛЖЏВњЕЧМЧЗбЕїећзЈРћЪеЗб

ЁОЯэЪмжїЬхЁП

ВПЗжааеўЪТвЕадЪеЗбНЩЗбШЫ

ЁОгХЛнФкШнЁП

зд2019Фъ7дТ1ШеЦ№ЃЌМѕУтВЛЖЏВњЕЧМЧЗбЃЌЕїећзЈРћЪеЗбЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВП ЙњМвЗЂеЙИФИяЮЏЙигкМѕУтВПЗжааеўЪТвЕадЪеЗбгаЙиеўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2019ЁГ45КХЃЉ

9.ЕїећВПЗжеўИЎадЛљН№

ЁОЯэЪмжїЬхЁП

ВПЗжеўИЎадЛљН№НЩЗбШЫ

ЁОгХЛнФкШнЁП

зд2019Фъ7дТ1ШежС2024Фъ12дТ31ШеЃЌЖдЙщЪєжабыЪеШыЕФЮФЛЏЪТвЕНЈЩшЗбЃЌАДееНЩФЩвхЮёШЫгІНЩЗбЖюЕФ50%МѕеїЁЃ2019Фъ7дТ1ШеЦ№ЃЌНЋЙњМвжиДѓЫЎРћЙЄГЬНЈЩшЛљН№еїЪеБъзМНЕЕЭ50%ЁЃзд2019Фъ1дТ1ШеЦ№ЃЌФЩШыВњНЬШкКЯаЭЦѓвЕНЈЩшХрг§ЗЖЮЇЕФЪдЕуЦѓвЕЃЌаЫАьжАвЕНЬг§ЕФЭЖзЪЗћКЯЙцЖЈЕФЃЌПЩАДЭЖзЪЖюЕФ30%БШР§ЃЌЕжУтИУЦѓвЕЕБФъгІНЩНЬг§ЗбИНМгКЭЕиЗННЬг§ИНМгЁЃзд2019Фъ7дТ1ШеЦ№ЃЌНЋЁЖВЦеўВПЙигкгЁЗЂЁДУёКНЗЂеЙЛљН№еїЪеЪЙгУЙмРэднааАьЗЈЁЕЕФЭЈжЊЁЗЃЈВЦзлЁВ2012ЁГ17КХЃЉЕкАЫЬѕЙцЖЈЕФКНПеЙЋЫОгІНЩФЩУёКНЗЂеЙЛљН№ЕФеїЪеБъзМНЕЕЭ50%ЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВПЙигкЕїећВПЗжеўИЎадЛљН№гаЙиеўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2019ЁГ46КХЃЉ

10.НЕЕЭЮоЯпЕчЦЕТЪеМгУЗбЁЂГіШыОГжЄееРрЪеЗбЁЂЩЬБъзЂВсЪеЗбЕШВПЗжааеўЪТвЕадЪеЗбБъзМ

ЁОЯэЪмжїЬхЁП

ВПЗжааеўЪТвЕадЪеЗбНЩЗбШЫ

ЁОгХЛнФкШнЁП

зд2019Фъ7дТ1ШеЦ№ЃЌНЕЕЭЮоЯпЕчЦЕТЪеМгУЗбЁЂГіШыОГжЄееРрЪеЗбЁЂЩЬБъзЂВсЪеЗбЕШВПЗжааеўЪТвЕадЪеЗбБъзМЁЃ

ЁОеўВпвРОнЁП

ЁЖЙњМвЗЂеЙИФИяЮЏ ВЦеўВПЙигкНЕЕЭВПЗжааеўЪТвЕадЪеЗбБъзМЕФЭЈжЊЁЗЃЈЗЂИФМлИёЁВ2019ЁГ914КХЃЉ

11.бгГЄИпаТММЪѕЦѓвЕКЭПЦММаЭжааЁЦѓвЕПїЫ№НсзЊФъЯо

ЁОЯэЪмжїЬхЁП

ИпаТММЪѕЦѓвЕКЭПЦММаЭжааЁЦѓвЕ

ЁОгХЛнФкШнЁП

зд2018Фъ1дТ1ШеЦ№ЃЌЕБФъОпБИИпаТММЪѕЦѓвЕЛђПЦММаЭжааЁЦѓвЕзЪИёЕФЦѓвЕЃЌЦфОпБИзЪИёФъЖШжЎЧА5ИіФъЖШЗЂЩњЕФЩаЮДУжВЙЭъЕФПїЫ№ЃЌзМгшНсзЊвдКѓФъЖШУжВЙЃЌзюГЄНсзЊФъЯогЩ5ФъбгГЄжС10ФъЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВП ЫАЮёзмОжЙигкбгГЄИпаТММЪѕЦѓвЕКЭПЦММаЭжааЁЦѓвЕПїЫ№НсзЊФъЯоЕФЭЈжЊЁЗЃЈВЦЫАЁВ2018ЁГ76КХЃЉ

12.РЉДѓЙЬЖЈзЪВњМгЫйелОЩгХЛнЕФаавЕЗЖЮЇжСШЋВПжЦдьвЕСьгђ

ЁОЯэЪмжїЬхЁП

жЦдьвЕСьгђФЩЫАШЫ

ЁОгХЛнФкШнЁП

зд2019Фъ1дТ1ШеЦ№ЃЌЪЪгУВЦЫАЁВ2014ЁГ75КХКЭВЦЫАЁВ2015ЁГ106КХЙцЖЈЙЬЖЈзЪВњМгЫйелОЩгХЛнЕФаавЕЗЖЮЇЃЌРЉДѓжСШЋВПжЦдьвЕСьгђЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВП ЫАЮёзмОжЙигкРЉДѓЙЬЖЈзЪВњМгЫйелОЩгХЛнеўВпЪЪгУЗЖЮЇЕФЙЋИцЁЗ(ВЦеўВП ЫАЮёзмОжЙЋИц2019ФъЕк66КХ)

13.ЖдЕЅЮЛЛђИіЬхЙЄЩЬЛЇОшдљЗіЦЖЛѕЮяднУтеїдіжЕЫА

ЁОЯэЪмжїЬхЁП

ЗћКЯЬѕМўЕФЕЅЮЛЛђИіЬхЙЄЩЬЛЇ

ЁОгХЛнФкШнЁП

зд2019Фъ1дТ1ШежС2025Фъ12дТ31ШеЃЌЖдЕЅЮЛЛђепИіЬхЙЄЩЬЛЇНЋздВњЁЂЮЏЭаМгЙЄЛђЙКТђЕФЛѕЮяЭЈЙ§ЙЋвцадЩчЛсзщжЏЁЂЯиМЖМАвдЩЯШЫУёеўИЎМАЦфзщГЩВПУХКЭжБЪєЛњЙЙЃЌЛђжБНгЮоГЅОшдљИјФПБъЭбЦЖЕиЧјЕФЕЅЮЛКЭИіШЫЃЌУтеїдіжЕЫАЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВП ЫАЮёзмОж ЙњЮёдКЗіЦЖАьЙигкЗіЦЖЛѕЮяОшдљУтеїдіжЕЫАеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОж ЙњЮёдКЗіЦЖАьЙЋИц2019ФъЕк55КХЃЉ

ЁЖВЦеўВП ЙњМвЫАЮёзмОж ЙњМвЯчДхеёаЫОж ШЫСІзЪдДКЭЩчЛсБЃеЯВПЙигкбгГЄВПЗжЗіЦЖЫАЪегХЛнеўВпжДааЦкЯоЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОж ШЫСІзЪдДЩчЛсБЃеЯВП ЙњМвЯчДхеёаЫОжЙЋИц2021ФъЕк18КХЃЉ

14.бгајЮФЛЏЬхжЦИФИяжаОгЊадЮФЛЏЪТвЕЕЅЮЛзЊжЦЮЊЦѓвЕЕФШєИЩЫАЪеМѕУтеўВп

ЁОЯэЪмжїЬхЁП

зЊжЦЮЊЦѓвЕЕФОгЊадЮФЛЏЪТвЕЕЅЮЛ

ЁОгХЛнФкШнЁП

зд2019Фъ1дТ1ШежС2023Фъ12дТ31ШеЃЌОгЊадЮФЛЏЪТвЕЕЅЮЛзЊжЦЮЊЦѓвЕЃЌздзЊжЦзЂВсжЎШеЦ№ЮхФъФкУтеїЦѓвЕЫљЕУЫАЁЃгЩВЦеўВПУХВІИЖЪТвЕОЗбЕФЮФЛЏЕЅЮЛзЊжЦЮЊЦѓвЕЃЌздзЊжЦзЂВсжЎШеЦ№ЮхФъФкЖдЦфздгУЗПВњУтеїЗПВњЫАЁЃЕГБЈЁЂЕГПЏНЋЦфЗЂааЁЂгЁЫЂвЕЮёМАЯргІЕФОгЊадзЪВњАўРызщНЈЕФЮФЛЏЦѓвЕЃЌздзЂВсжЎШеЦ№ЫљШЁЕУЕФЕГБЈЁЂЕГПЏЗЂааЪеШыКЭгЁЫЂЪеШыУтеїдіжЕЫАЁЃ

ЁОеўВпвРОнЁП

ЁЖЙигкМЬајЪЕЪЉЮФЛЏЬхжЦИФИяжаОгЊадЮФЛЏЪТвЕЕЅЮЛзЊжЦЮЊЦѓвЕШєИЩЫАЪееўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2019ЁГ16КХЃЉ

15.жЇГжЮФЛЏЦѓвЕЗЂеЙеўВп

ЁОЯэЪмжїЬхЁП

ЗћКЯЬѕМўЕФЮФЛЏЦѓвЕ

ЁОгХЛнФкШнЁП

2019Фъ1дТ1ШежС2023Фъ12дТ31ШеЃЌЖдЕчгАжїЙмВПУХЃЈАќРЈжабыЁЂЪЁЁЂЕиЪаМАЯиМЖЃЉАДееИїзджАФмШЈЯоХњзМДгЪТЕчгАжЦЦЌЁЂЗЂааЁЂЗХгГЕФЕчгАМЏЭХЙЋЫОЃЈКЌГЩдБЦѓвЕЃЉЁЂЕчгАжЦЦЌГЇМАЦфЫћЕчгАЦѓвЕШЁЕУЕФЯњЪлЕчгАПНБДЃЈКЌЪ§зжПНБДЃЉЪеШыЁЂзЊШУЕчгААцШЈЃЈАќРЈзЊШУКЭаэПЩЪЙгУЃЉЪеШыЁЂЕчгАЗЂааЪеШывдМАдкХЉДхШЁЕУЕФЕчгАЗХгГЪеШыЃЌУтеїдіжЕЫАЁЃЖдЙуВЅЕчЪгдЫгЊЗўЮёЦѓвЕЪеШЁЕФгаЯпЪ§зжЕчЪгЛљБОЪеЪгЮЌЛЄЗбКЭХЉДхгаЯпЕчЪгЛљБОЪеЪгЗбЃЌУтеїдіжЕЫАЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВП ЫАЮёзмОжЙигкМЬајЪЕЪЉжЇГжЮФЛЏЦѓвЕЗЂеЙдіжЕЫАеўВпЕФЭЈжЊЁЗ(ВЦЫАЁВ2019ЁГ17КХ)

16.ЖдИіШЫЛђЦѓвЕЭЖзЪепШ§ФъФкзЊШУДДаТЦѓвЕCDRУтеїИіШЫЫљЕУЫАЁЂЦѓвЕЫљЕУЫА

ЁОЯэЪмжїЬхЁП

Ш§ФъФкзЊШУДДаТЦѓвЕCDRЕФИіШЫЛђЦѓвЕЭЖзЪеп

ЁОгХЛнФкШнЁП

здЪдЕуПЊЪМжЎШеЦ№ЃЌЖдИіШЫЭЖзЪепзЊШУДДаТЦѓвЕCDRЃЈжаЙњДцЭаЦОжЄЃЉШЁЕУЕФВюМлЪеШыднУтеїЪедіжЕЫАЃЌШ§ФъФкУтеїИіШЫЫљЕУЫАЃЛЖдЦѓвЕЭЖзЪепзЊШУДДаТЦѓвЕCDRШЁЕУЕФВюМлЫљЕУКЭГжгаДДаТЦѓвЕCDRШЁЕУЕФЙЩЯЂКьРћЫљЕУЃЌАДзЊШУЙЩЦБВюМлЫљЕУКЭГжгаЙЩЦБЕФЙЩЯЂКьРћЫљЕУеўВпЙцЖЈеїУтЦѓвЕЫљЕУЫАЃЌАДН№ШкЩЬЦЗзЊШУеўВпЙцЖЈеїУтдіжЕЫАЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВП ЫАЮёзмОж жЄМрЛсЙигкДДаТЦѓвЕОГФкЗЂааДцЭаЦОжЄЪдЕуНзЖЮгаЙиЫАЪееўВпЕФЙЋИцЁЗ(ВЦеўВП ЫАЮёзмОж жЄМрЛсЙЋИц2019ФъЕк52КХ)

17.ЦѓвЕЗЂааЕФгРајеЎЃЌПЩвдЪЪгУЙЩЯЂЁЂКьРћеўВпУтеїЦѓвЕЫљЕУЫА

ЁОЯэЪмжїЬхЁП

гРајеЎЗЂааЗНЦѓвЕ

ЁОгХЛнФкШнЁП

зд2019Фъ1дТ1ШеЦ№ЃЌЦѓвЕЗЂааЕФгРајеЎПЩвдЪЪгУЙЩЯЂЁЂКьРћеўВпУтеїЦѓвЕЫљЕУЫАЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВП ЫАЮёзмОжЙигкгРајеЎЦѓвЕЫљЕУЫАеўВпЮЪЬтЕФЙЋИцЁЗ(ВЦеўВП ЫАЮёзмОжЙЋИц2019ФъЕк64КХ)

18.ЖдбјРЯЁЂЭаг§ЁЂМвеўЕШЩчЧјМвЭЅЗўЮёвЕМѕУтдіжЕЫАЁЂЫљЕУЫАЁЂЦѕЫАЕШ

ЁОЯэЪмжїЬхЁП

ЬсЙЉбјРЯЁЂЭаг§ЁЂМвеўЕШЩчЧјМвЭЅЗўЮёвЕ

ЁОгХЛнФкШнЁП

зд2019Фъ6дТ1ШежС2025Фъ12дТ31ШеЃЌЬсЙЉЩчЧјбјРЯЁЂЭаг§ЁЂМвеўЗўЮёШЁЕУЕФЪеШыЃЌУтеїдіжЕЫАЃЛЬсЙЉЩчЧјбјРЯЁЂЭаг§ЁЂМвеўЗўЮёШЁЕУЕФЪеШыЃЌдкМЦЫугІФЩЫАЫљЕУЖюЪБЃЌМѕАД90%МЦШыЪеШызмЖюЃЛГаЪмЗПЮнЁЂЭСЕигУгкЬсЙЉЩчЧјбјРЯЁЂЭаг§ЁЂМвеўЗўЮёЕФЃЌУтеїЦѕЫАЃЛгУгкЬсЙЉЩчЧјбјРЯЁЂЭаг§ЁЂМвеўЗўЮёЕФЗПВњЁЂЭСЕиЃЌУтеїВЛЖЏВњЕЧМЧЗбЁЂИћЕиПЊПбЗбЁЂЭСЕиИДПбЗбЁЂЭСЕиЯажУЗбЃЛгУгкЬсЙЉЩчЧјбјРЯЁЂЭаг§ЁЂМвеўЗўЮёЕФНЈЩшЯюФПЃЌУтеїГЧЪаЛљДЁЩшЪЉХфЬзЗбЃЛШЗвђЕижЪЬѕМўЕШдвђЮоЗЈаоНЈЗРПеЕиЯТЪвЕФЃЌУтеїЗРПеЕиЯТЪввзЕиНЈЩшЗбЃЛЮЊЩчЧјЬсЙЉбјРЯЁЂЭаг§ЁЂМвеўЕШЗўЮёЕФЛњЙЙздгаЛђЦфЭЈЙ§ГазтЁЂЮоГЅЪЙгУЕШЗНЪНШЁЕУВЂгУгкЬсЙЉЩчЧјбјРЯЁЂЭаг§ЁЂМвеўЗўЮёЕФЗПВњЁЂЭСЕиЃЌУтеїЗПВњЫАЁЂГЧеђЭСЕиЪЙгУЫАЁЃЖдЩчЛсИЃРћЛњЙЙеМгУИћЕиЃЌУтеїИћЕиеМгУЫАЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВП ЫАЮёзмОж ЗЂеЙИФИяЮЏ УёеўВП ЩЬЮёВП ЮРЩњНЁПЕЮЏЙигкбјРЯЁЂЭаг§ЁЂМвеўЕШЩчЧјМвЭЅЗўЮёвЕЫАЗбгХЛнеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОж ЗЂеЙИФИяЮЏ УёеўВП ЩЬЮёВП ЮРЩњНЁПЕЮЏЙЋИц2019ФъЕк76КХЃЉ

19.жиЕуШКЬхЕШДДвЕОЭвЕЫАЪегХЛн

ЁОЯэЪмжїЬхЁП

НЈЕЕСЂПЈЕФЦЖРЇШЫПкЕШ

ЁОгХЛнФкШнЁП

зд2019Фъ1дТ1ШежС2025Фъ12дТ31ШеЃЌНЈЕЕСЂПЈЦЖРЇШЫПкЁЂГжЁЖОЭвЕДДвЕжЄЁЗЃЈзЂУїЁАзджїДДвЕЫАЪееўВпЁБЛђЁАБЯвЕФъЖШФкзджїДДвЕЫАЪееўВпЁБЃЉЛђЁЖОЭвЕЪЇвЕЕЧМЧжЄЁЗЃЈзЂУїЁАзджїДДвЕЫАЪееўВпЁБЃЉЕФШЫдБЃЌДгЪТИіЬхОгЊЕФЃЌздАьРэИіЬхЙЄЩЬЛЇЕЧМЧЕБдТЦ№ЃЌдк3ФъФкАДУПЛЇУПФъ14400дЊЮЊЯоЖювРДЮПлМѕЦфЕБФъЪЕМЪгІНЩФЩЕФдіжЕЫАЁЂГЧЪаЮЌЛЄНЈЩшЫАЁЂНЬг§ЗбИНМгЁЂЕиЗННЬг§ИНМгКЭИіШЫЫљЕУЫАЁЃЦѓвЕеагУНЈЕЕСЂПЈЦЖРЇШЫПкЃЌвдМАдкШЫСІзЪдДКЭЩчЛсБЃеЯВПУХЙЋЙВОЭвЕЗўЮёЛњЙЙЕЧМЧЪЇвЕАыФъвдЩЯЧвГжЁЖОЭвЕДДвЕжЄЁЗЛђЁЖОЭвЕЪЇвЕЕЧМЧжЄЁЗЃЈзЂУїЁАЦѓвЕЮќФЩЫАЪееўВпЁБЃЉЕФШЫдБЃЌгыЦфЧЉЖЉ1ФъвдЩЯЦкЯоРЭЖЏКЯЭЌВЂвРЗЈНЩФЩЩчЛсБЃЯеЗбЕФЃЌдк3ФъФкАДЪЕМЪеагУШЫЪ§гшвдЖЈЖювРДЮПлМѕдіжЕЫАЁЂГЧЪаЮЌЛЄНЈЩшЫАЁЂНЬг§ЗбИНМгЁЂЕиЗННЬг§ИНМгКЭЦѓвЕЫљЕУЫАгХЛнЁЃЖЈЖюБъзМЮЊУПШЫУПФъ7800дЊЁЃ

ЁОеўВпвРОнЁП

ЁЖКгББЪЁВЦеўЬќЕШЫФВПУХЙигкзЊЗЂ<ВЦеўВП>ЕФЭЈжЊЁЗЃЈМНВЦЫАЁВ2019ЁГ22КХЃЉ

КгББЪЁВЦеўЬќЕШЫФВПУХЁЖЙигкбгГЄжЇГжКЭДйНјжиЕуШКЬхДДвЕОЭвЕгаЙиЫАЪееўВпЕФЭЈжЊЁЗЃЈМНВЦЫАЁВ2021ЁГ40КХЃЉ

20.ЬсИпВПЗжВњЦЗГіПкЭЫЫАТЪ

ЁОЯэЪмжїЬхЁП

ГіПкЦѓвЕ

ЁОгХЛнФкШнЁП

зд2020Фъ3дТ20ШеЦ№ЃЌНЋДЩжЦЮРЩњЦїОпЕШ1084ЯюВњЦЗГіПкЭЫЫАТЪЬсИпжС13%ЃЛНЋжВЮяЩњГЄЕїНкМСЕШ380ЯюВњЦЗГіПкЭЫЫАТЪЬсИпжС9%ЁЃОпЬхВњЦЗЧхЕЅМћЁЖВЦеўВП ЫАЮёзмОжЙигкЬсИпВПЗжВњЦЗГіПкЭЫЫАТЪЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2020ФъЕк15КХЃЉИНМўЁЖЬсИпГіПкЭЫЫАТЪЕФВњЦЗЧхЕЅЁЗЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВП ЫАЮёзмОжЙигкЬсИпВПЗжВњЦЗГіПкЭЫЫАТЪЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2020ФъЕк15КХЃЉ

21.ЮяСїЦѓвЕДѓзкЩЬЦЗВжДЂЩшЪЉгУЕиМѕАыеїЪеГЧеђЭСЕиЪЙгУЫА

ЁОЯэЪмжїЬхЁП

ЮяСїЦѓвЕДѓзкЩЬЦЗВжДЂЩшЪЉгУЕиЕФГЧеђЭСЕиЪЙгУЫАФЩЫАШЫ

ЁОгХЛнФкШнЁП

зд2020Фъ1дТ1ШежС2022Фъ12дТ31ШеЃЌЖдЮяСїЦѓвЕздгаЃЈАќРЈздгУКЭГізтЃЉЛђГазтЕФДѓзкЩЬЦЗВжДЂЩшЪЉгУЕиЃЌМѕАДЫљЪєЭСЕиЕШМЖЪЪгУЫАЖюБъзМЕФ50%МЦеїГЧеђЭСЕиЪЙгУЫАЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВП ЫАЮёзмОжЙигкМЬајЪЕЪЉЮяСїЦѓвЕДѓзкЩЬЦЗВжДЂЩшЪЉгУЕиГЧеђЭСЕиЪЙгУЫАгХЛнеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2020ФъЕк16КХЃЉ

22.ЖўЪжГЕОЯњЦѓвЕЯњЪлОЩГЕМѕеїдіжЕЫА

ЁОЯэЪмжїЬхЁП

ДгЪТЖўЪжГЕОЯњЕФФЩЫАШЫ

ЁОгХЛнФкШнЁП

зд2020Фъ5дТ1ШежС2023Фъ12дТ31ШеЃЌДгЪТЖўЪжГЕОЯњЕФФЩЫАШЫЯњЪлЦфЪеЙКЕФЖўЪжГЕЃЌгЩдАДееМђвзАьЗЈвР3%еїЪеТЪМѕАД2%еїЪедіжЕЫАЃЌИФЮЊМѕАД0.5%еїЪедіжЕЫАЃЌВЂАДЯТСаЙЋЪНМЦЫуЯњЪлЖюЃК

ЯњЪлЖю=КЌЫАЯњЪлЖю/ЃЈ1+0.5%ЃЉ

ЁОеўВпвРОнЁП

ЁЖВЦеўВП ЫАЮёзмОжЙигкЖўЪжГЕОЯњгаЙидіжЕЫАеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2020ФъЕк17КХЃЉ

ЁЖЙњМвЫАЮёзмОжЙигкУїШЗЖўЪжГЕОЯњЕШШєИЩдіжЕЫАеїЙмЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2020ФъЕк9КХЃЉ

23.бгајЪЕЪЉаТФмдДЦћГЕУтеїГЕСОЙКжУЫАеўВп

ЁОЯэЪмжїЬхЁП

ЙКжУаТФмдДЦћГЕЕФЕЅЮЛКЭИіШЫ

ЁОгХЛнФкШнЁП

2018Фъ1дТ1ШежС2022Фъ12дТ31ШеЃЌЖдСаШыЁЖУтеїГЕСОЙКжУЫАЕФаТФмдДЦћГЕГЕаЭФПТМЁЗЃЈвдЯТМђГЦЁЖФПТМЁЗЃЉЕФаТФмдДЦћГЕЃЌУтеїГЕСОЙКжУЫАЁЃЁЖФПТМЁЗЯъМћЙЄвЕКЭаХЯЂЛЏВПКЭЫАЮёзмОжЙЋИцЁЃ2017Фъ12дТ31ШежЎЧАвбСаШыЁЖФПТМЁЗЕФаТФмдДЦћГЕЃЌЖдЦфУтеїГЕСОЙКжУЫАеўВпМЬајгааЇЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВП ЫАЮёзмОж ЙЄвЕКЭаХЯЂЛЏВП ПЦММВПЙигкУтеїаТФмдДЦћГЕГЕСОЙКжУЫАЕФЙЋИцЁЗЃЈВЦеўВПЫАЮёзмОж ЙЄвЕКЭаХЯЂЛЏВПЙЋИц2017 ФъЕк172КХЃЉ

ЁЖВЦеўВП ЫАЮёзмОж ЙЄвЕКЭаХЯЂЛЏВПЙигкаТФмдДЦћГЕУтеїГЕСОЙКжУЫАгаЙиеўВпЕФЙЋИцЁЗЃЈВЦеўВПЫАЮёзмОж ЙЄвЕКЭаХЯЂЛЏВПЙЋИц2020 ФъЕк21КХЃЉ

24.бгајЪЕЪЉжЇГжаЁЮЂЦѓвЕЁЂИіЬхЙЄЩЬЛЇКЭХЉЛЇЦеЛнН№ШкгаЙиЫАЪегХЛнеўВп

ЁОЯэЪмжїЬхЁП

ЯђаЁЮЂЦѓвЕЁЂИіЬхЙЄЩЬЛЇКЭХЉЛЇЬсЙЉЦеЛнН№ШкЗўЮёЕФФЩЫАШЫ

ЁОгХЛнФкШнЁП

ЁЖВЦеўВП ЫАЮёзмОжЙигкбгајжЇГжХЉДхН№ШкЗЂеЙгаЙиЫАЪееўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2017ЁГ44КХЃЉЁЂЁЖВЦеўВП ЫАЮёзмОжЙигкаЁЖюДћПюЙЋЫОгаЙиЫАЪееўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2017ЁГ48КХЃЉЁЂЁЖВЦеўВП ЫАЮёзмОжЙигкжЇГжаЁЮЂЦѓвЕШкзЪгаЙиЫАЪееўВпЕФ ЭЈжЊЁЗЃЈВЦЫАЁВ2017ЁГ77КХЃЉЁЂЁЖВЦеўВП ЫАЮёзмОжЙигкзтШыЙЬЖЈзЪВњНјЯюЫАЖюЕжПлЕШдіжЕЫАеўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2017ЁГ90КХЃЉжаЙцЖЈгк2019Фъ12дТ31ШежДааЕНЦкЕФЫАЪегХЛнеўВпЃЌЪЕЪЉЦкЯобгГЄжС2023Фъ12дТ31ШеЁЃЩЯЪіеўВпАќРЈЃК

ЃЈ1ЃЉЖдН№ШкЛњЙЙЯђХЉЛЇЁЂаЁаЭЦѓвЕЁЂЮЂаЭЦѓвЕМАИіЬхЙЄЩЬЛЇЗЂЗХаЁЖюДћПюШЁЕУЕФРћЯЂЪеШыЃЌУтеїдіжЕЫАЁЃаЁЖюДћПюЃЌЪЧжИЕЅЛЇЪкаХаЁгк100ЭђдЊЃЈКЌБОЪ§ЃЉЕФХЉЛЇЁЂаЁаЭЦѓвЕЁЂЮЂаЭЦѓвЕЛђИіЬхЙЄЩЬЛЇДћПюЃЛУЛгаЪкаХЖюЖШЕФЃЌЪЧжИЕЅЛЇДћПюКЯЭЌН№ЖюЧвДћПюгрЖюдк100ЭђдЊЃЈКЌБОЪ§ЃЉвдЯТЕФДћПюЁЃ

ЃЈ2ЃЉЖдН№ШкЛњЙЙХЉЛЇаЁЖюДћПюЕФРћЯЂЪеШыЃЌдкМЦЫугІФЩЫАЫљЕУЖюЪБЃЌАД90%МЦШыЪеШызмЖюЁЃаЁЖюДћПюЃЌЪЧжИЕЅБЪЧвИУХЉЛЇДћПюгрЖюзмЖюдк10ЭђдЊЃЈКЌБОЪ§ЃЉвдЯТЕФДћПюЁЃ

ЃЈ3ЃЉЖдОЪЁМЖН№ШкЙмРэВПУХЃЈН№ШкАьЁЂОжЕШЃЉХњзМГЩСЂЕФаЁЖюДћПюЙЋЫОШЁЕУЕФХЉЛЇаЁЖюДћПюРћЯЂЪеШыЃЌУтеїдіжЕЫАЁЃаЁЖюДћПюЃЌЪЧжИЕЅБЪЧвИУХЉЛЇДћПюгрЖюзмЖюдк10ЭђдЊЃЈКЌБОЪ§ЃЉвдЯТЕФДћПюЁЃ

ЃЈ4ЃЉЖдОЪЁМЖН№ШкЙмРэВПУХЃЈН№ШкАьЁЂОжЕШЃЉХњзМГЩСЂЕФаЁЖюДћПюЙЋЫОШЁЕУЕФХЉЛЇаЁЖюДћПюРћЯЂЪеШыЃЌдкМЦЫугІФЩЫАЫљЕУЖюЪБЃЌАД90%МЦШыЪеШызмЖюЁЃаЁЖюДћПюЃЌЪЧжИЕЅБЪЧвИУХЉЛЇДћПюгрЖюзмЖюдк10ЭђдЊЃЈКЌБОЪ§ЃЉвдЯТЕФДћПюЁЃ

ЃЈ5ЃЉЖдОЪЁМЖН№ШкЙмРэВПУХЃЈН№ШкАьЁЂОжЕШЃЉХњзМГЩСЂЕФаЁЖюДћПюЙЋЫОАДФъФЉДћПюгрЖюЕФ1%МЦЬсЕФДћПюЫ№ЪЇзМБИН№зМгшдкЦѓвЕЫљЕУЫАЫАЧАПлГ§ЁЃ

ЃЈ6ЃЉЖдБЃЯеЙЋЫОЮЊжжжВвЕЁЂбјжГвЕЬсЙЉБЃЯевЕЮёШЁЕУЕФБЃЗбЪеШыЃЌдкМЦЫугІФЩЫАЫљЕУЖюЪБЃЌАД90%МЦШыЪеШызмЖюЁЃБЃЗбЪеШыЃЌЪЧжИдБЃЯеБЃЗбЪеШыМгЩЯЗжБЃЗбЪеШыМѕШЅЗжГіБЃЗбКѓЕФгрЖюЁЃ

ЃЈ7ЃЉФЩЫАШЫЮЊХЉЛЇЁЂаЁаЭЦѓвЕЁЂЮЂаЭЦѓвЕМАИіЬхЙЄЩЬЛЇНшПюЁЂЗЂааеЎШЏЬсЙЉШкзЪЕЃБЃШЁЕУЕФЕЃБЃЗбЪеШыЃЌвдМАЮЊЩЯЪіШкзЪЕЃБЃЬсЙЉдйЕЃБЃШЁЕУЕФдйЕЃБЃЗбЪеШыЃЌУтеїдіжЕЫАЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВП ЫАЮёзмОжЙигкбгајжЇГжХЉДхН№ШкЗЂеЙгаЙиЫАЪееўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2017ЁГ44КХЃЉ

ЁЖВЦеўВП ЫАЮёзмОжЙигкаЁЖюДћПюЙЋЫОгаЙиЫАЪееўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2017ЁГ48КХЃЉ

ЁЖВЦеўВП ЫАЮёзмОжЙигкжЇГжаЁЮЂЦѓвЕШкзЪгаЙиЫАЪееўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2017ЁГ77КХЃЉ

ЁЖВЦеўВП ЫАЮёзмОжЙигкзтШыЙЬЖЈзЪВњНјЯюЫАЖюЕжПлЕШдіжЕЫАеўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2017ЁГ90КХЃЉ

ЁЖВЦеўВП ЫАЮёзмОжЙигкбгајЪЕЪЉЦеЛнН№ШкгаЙиЫАЪегХЛнеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2020ФъЕк22КХЃЉ

25.ЙЋвцадОшдљЫАЧАНсзЊПлГ§еўВп

ЁОЯэЪмжїЬхЁП

ЭЈЙ§ЙЋвцадЩчЛсзщжЏЛђеўИЎВПУХЗЂЩњЙЋвцадОшдљЕФЦѓвЕКЭИіШЫ

ЁОгХЛнФкШнЁП

зд2020Фъ1дТ1ШеЦ№ЃЌЦѓвЕЛђИіШЫЭЈЙ§ЙЋвцадЩчЛсзщжЏЁЂЯиМЖвдЩЯШЫУёеўИЎМАЦфВПУХЕШЙњМвЛњЙиЃЌгУгкЗћКЯЗЈТЩЙцЖЈЕФЙЋвцДШЩЦЪТвЕОшдљжЇГіЃЌзМгшАДЫАЗЈЙцЖЈдкМЦЫугІФЩЫАЫљЕУЖюЪБПлГ§ЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВП ЫАЮёзмОж УёеўВПЙигкЙЋвцадОшдљЫАЧАПлГ§гаЙиЪТЯюЕФЙЋИцЁЗЃЈВЦеўВПЙЋИц2020ФъЕк27КХЃЉ

26.ЙуИцЗбКЭвЕЮёаћДЋЗбжЇГіЫАЧАПлГ§еўВп

ЁОЯэЪмжїЬхЁП

ЛЏзБЦЗжЦдьЛђЯњЪлЁЂвНвЉжЦдьКЭвћСЯжЦдьЃЈВЛКЌОЦРржЦдьЃЉЦѓвЕ

ЁОгХЛнФкШнЁП

2021Фъ1дТ1ШеЦ№жС2025Фъ12дТ31ШеЃЌЖдЛЏзБЦЗжЦдьЛђЯњЪлЁЂвНвЉжЦдьКЭвћСЯжЦдьЃЈВЛКЌОЦРржЦдьЃЉЦѓвЕЗЂЩњЕФЙуИцЗбКЭвЕЮёаћДЋЗбжЇГіЃЌВЛГЌЙ§ЕБФъЯњЪлЃЈгЊвЕЃЉЪеШы30%ЕФВПЗжЃЌзМгшПлГ§ЃЛГЌЙ§ВПЗжЃЌзМгшдквдКѓФЩЫАФъЖШНсзЊПлГ§ЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВП ЫАЮёзмОжЙигкЙуИцЗбКЭвЕЮёаћДЋЗбжЇГіЫАЧАПлГ§гаЙиЪТЯюЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2020ФъЕк43КХЃЉ

27.ЬсИпдіжЕЫАаЁЙцФЃФЩЫАШЫЦ№еїЕу

ЁОЯэЪмжїЬхЁП

діжЕЫАаЁЙцФЃФЩЫАШЫ

ЁОгХЛнФкШнЁП

зд2021Фъ4дТ1ШежС2022Фъ12дТ31Ше,ЖддТЯњЪлЖю15ЭђдЊвдЯТЃЈКЌБОЪ§ЃЉЕФдіжЕЫАаЁЙцФЃФЩЫАШЫЃЌУтеїдіжЕЫАЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВП ЫАЮёзмОжЙигкУїШЗдіжЕЫАаЁЙцФЃФЩЫАШЫУтеїдіжЕЫАеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2021ФъЕк11КХЃЉ

28.аЁЮЂЦѓвЕКЭИіЬхЙЄЩЬЛЇЫљЕУЫАгХЛнеўВп

ЁОЯэЪмжїЬхЁП

аЁаЭЮЂРћЦѓвЕКЭИіЬхЙЄЩЬЛЇ

ЁОгХЛнФкШнЁП

зд2021Фъ1дТ1ШежС2022Фъ12дТ31ШеЃКЖдаЁаЭЮЂРћЦѓвЕФъгІФЩЫАЫљЕУЖюВЛГЌЙ§100ЭђдЊЕФВПЗжЃЌдкЁЖВЦеўВП ЫАЮёзмОжЙигкЪЕЪЉаЁЮЂЦѓвЕЦеЛнадЫАЪеМѕУтеўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2019ЁГ13КХЃЉЕкЖўЬѕЙцЖЈЕФгХЛнеўВпЛљДЁЩЯЃЌдйМѕАыеїЪеЦѓвЕЫљЕУЫАЃЛЖдИіЬхЙЄЩЬЛЇФъгІФЩЫАЫљЕУЖюВЛГЌЙ§100ЭђдЊЕФВПЗжЃЌдкЯжаагХЛнеўВпЛљДЁЩЯЃЌМѕАыеїЪеИіШЫЫљЕУЫАЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВП ЫАЮёзмОжЙигкЪЕЪЉаЁЮЂЦѓвЕКЭИіЬхЙЄЩЬЫљЕУЫАгХЛнеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2021ФъЕк12КХЃЉ

29.жЦдьвЕЦѓвЕбаЗЂЗбМгМЦПлГ§БШР§ЬсИпжС100%

ЁОЯэЪмжїЬхЁП

жЦдьвЕЦѓвЕ

ЁОгХЛнФкШнЁП

зд2021Фъ1дТ1ШеЦ№ЃЌжЦдьвЕЦѓвЕПЊеЙбаЗЂЛюЖЏжаЪЕМЪЗЂЩњЕФбаЗЂЗбгУЃЌЮДаЮГЩЮоаЮзЪВњМЦШыЕБЦкЫ№вцЕФЃЌдкАДЙцЖЈОнЪЕПлГ§ЕФЛљДЁЩЯЃЌдйАДееЪЕМЪЗЂЩњЖюЕФ100%дкЫАЧАМгМЦПлГ§ЃЛаЮГЩЮоаЮзЪВњЕФЃЌАДееЮоаЮзЪВњГЩБОЕФ200%дкЫАЧАЬЏЯњЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВП ЫАЮёзмОжЙигкНјвЛВНЭъЩЦбаЗЂЗбгУЫАЧАМгМЦПлГ§еўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2021ФъЕк13КХЃЉ

30.ШЁЯћИлПкНЈЩшЗб

ЁОЯэЪмжїЬхЁП

ИлПкНЈЩшЗбНЩЗбШЫ

ЁОгХЛнФкШнЁП

зд2021Фъ1дТ1ШеЦ№ШЁЯћИлПкНЈЩшЗбЁЃвдЧАФъЖШЧЗНЩЕФИлПкНЈЩшЗбЃЌЯрЙижДЪеЕЅЮЛгІЕБзуЖюеїЪеМАЪБЧхЫуЃЌВЂАДееВЦеўВПУХЙцЖЈЕФЧўЕРШЋЖюЩЯНЩЙњПтЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВПЙигкШЁЯћИлПкНЈЩшЗбКЭЕїећУёКНЗЂеЙЛљН№гаЙиеўВпЕФЙЋИцЁЗЃЈВЦеўВПЙЋИц2021ФъЕк8КХЃЉ

31.ЕїећУёКНЗЂеЙЛљН№гаЙиеўВп

ЁОЯэЪмжїЬхЁП

УёКНЗЂеЙЛљН№НЩЗбШЫ

ЁОгХЛнФкШнЁП

зд2021Фъ4дТ1ШеЦ№ЃЌНЋКНПеЙЋЫОгІНЩФЩУёКНЗЂеЙЛљН№ЕФеїЪеБъзМЃЌдкАДееЁЖВЦеўВПЙигкЕїећВПЗжеўИЎадЛљН№гаЙиеўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2019ЁГ46КХЃЉНЕЕЭ50%ЕФЛљДЁЩЯЃЌдйНЕЕЭ20%ЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВПЙигкШЁЯћИлПкНЈЩшЗбКЭЕїећУёКНЗЂеЙЛљН№гаЙиеўВпЕФЙЋИцЁЗЃЈВЦеўВПЙЋИц2021ФъЕк8КХЃЉ

МНЙЋЭјАВБИ13024002000481КХ

МНЙЋЭјАВБИ13024002000481КХ